“加息”和暂停逆回购均是回笼资金、去杠杆;机构认为,三四线房产、一些高估的股票有潜在下跌风险

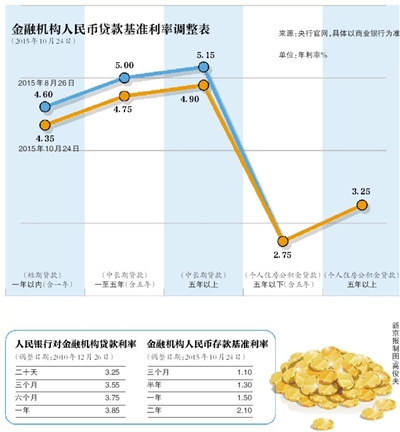

2月3日,央行同时上调公开市场逆回购以及常备借贷便利(SLF)各期限利率。次日,央行公告称暂不开展逆回购操作。这被市场解读为“变相加息”。

“加息”和暂停逆回购都是回笼资金、去杠杆的举措,业内人士指出,敏感的债市、楼市以及股市可能受此影响,更有甚者认为,这代表了货币政策的“全面收紧”。

对此,央视评价称,这次央行“出手”的对象,是存在于银行等金融机构之间的货币市场,而不是直接影响公众和实体企业的存贷款领域。也就是说,这次上调的是央行给金融机构提供资金时收取的利率,并没有上调存贷款基准利率。所以这次上调不等于加息。

三个借贷工具的使用构成“变相加息”

春节长假前后央行动作不断。节前央行刚调升了中期借贷便利(MLF)利率,而节后首日,又同时上调公开市场逆回购以及常备借贷便利(SLF)各期限利率,被市场解读为“变相加息”。

中国人民大学财政金融学院副院长赵锡军对新京报记者介绍,所谓变相加息,体现在三个借贷工具的使用上,一个是春节前的中期借贷便利(MLF),春节以后又动用了两个工具,一个是常备借贷便利(SLF),加上逆回购。

相对的,传统加息则是存贷款利率的增加。

“与传统加息相比,变相加息对金融市场的影响要弱,但方向性出现了调整。”上海证券首席分析师付少琪告诉新京报记者。

为何要“变相加息”?有分析认为“变相加息”是由于跟进美联储加息(防止资金流出)、防通胀等因素考虑,大部分机构则认为,主要是央行借此进一步降杠杆、防风险的考虑。

有银行人士用“激进”来形容近年来一些城商行表外业务的扩张。据央行发布的《中国金融稳定报告(2016)》,截至2015年末,银行业金融机构表外业务(含委托贷款)余额82.36万亿元,比上年末增加16.2万亿元,增长24.48%。表外资产规模相当于表内总资产规模的42.41%,比上年末提高3.07%。

去年“宝万之争”一个主要资金来源就是银行的表外资产。“在这种情况下,不少资金进入了资产领域而没有进入实体经济。”赵锡军解释,而“加息”带来的资金成本的提高,就会令商业银行低成本的扩张模式受到遏制,“不得不考虑风险的约束”。

货币政策转向对楼市债市影响“不小”

“过去我们主要是处在偏宽松货币政策的周期内,是不是意味着过去的宽松结束了?短期来看,在中性稳健的基础上,未来可能会偏紧。”上海证券首席分析师付少琪的这个看法也与多数机构一致,认为货币政策已转向收紧。

我国的货币政策曾经历多次转向,大致可以分为几个阶段:

一是2008年开始,随着金融危机的蔓延,我国也在当年货币政策进入了宽松区间,以此**经济发展;二是随着危机的过去,开始从全面宽松向中性货币政策的逐渐回归。

2015年,中央经济工作会议对货币政策定调依然是稳健,并称稳健的货币政策要灵活适度。不过随着2015年6月以来央行的三次“双降”,有分析认为,央行的货币政策转向全面宽松。

如果真的从“宽松”走到了加息周期,在黄金钱包首席研究员肖磊看来,这对金融市场的影响“不小”。

“一些资产是被低估的,那么加息就是介入的很好机会,如果一些资产本身高估了很多,那加息就有可能会导致持续下跌。”肖磊解释。有机构认为,有潜在下跌风险的就包括三四线房地产和一些高估的股票。

新华社定调称,中国新的货币政策框架体系正在成形,稳健的货币政策“更加中性”。

【楼市】

春节成交遇冷 房价会进一步下跌?

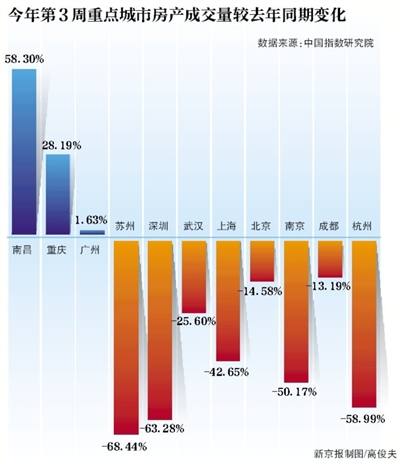

央行上调利率,市场认为楼市或受较大冲击。

新年以来,全国楼市整体遇冷。

据中国指数研究院监测的30个城市,年前一周成交量总体保持同比下降态势,但一二线城市分化:其中,一线城市同比下降52.0%,其中北京成交面积环比下降了57.5%;二线城市同比下降7.3%,三线城市同比则上升了7.9%。

一线城市房价依然不低。上海统计局周六公布数据,尽管调控措施不断加码,去年内环线以内新房均价仍然达到了87547元。

北京方面,记者昨日走访了位于崇文门的部分中介店面。链家一位中介告诉记者,总体来看,成交量上保持了年前自“9·30”新政以来偏冷的态势,但也有少数业主试水调高房价。例如国瑞城中区的一套一居的房子,年前从600万出头调整到了665万,调价幅度近10%。

此外,麦田一位中介称,也有着急出手的业主调低房价,一套房136平米卖1190万,每平米8.75万,低于每平米10万以上的片区行情。

这也令张女士在内的潜在购房者纠结:虽然调控政策不断,但是多数房源“居高不下”。“二手房肯定有降价的,但是担心中介藏着不卖。”张女士说。

付少琪告诉新京报记者,实际上房地产市场在加息周期中也有表现优异的时候。比如2006、2007年处在加息周期,但房地产市场表现也是“非常火爆”。不过与当下不同的是,“当时的经济情况和投资增速非常高,这是抵御住加息压力的很重要的一个因素。”

“信贷是影响短期房价的*重要因素”,中原地产分析师张大伟认为,房价走势主要是看资金价格和是否“认房又认贷”,考虑到北京等城市一些银行已经实行了“认房又认贷”,资金价格就成了影响价格的主要推手。

【黄金】

迎阶段性投资机遇

黄金钱包首席研究员肖磊告诉新京报记者,在中性略偏紧的环境下,投资者可以把黄金当作保值增值的工具之一。

鸡年春节,北京黄金市场销售火爆。据中新社,仅北京菜百公司总销售额就突破2亿元人民币,同比上升11%;而工商银行的一份数据显示,其贵金属客户总数在2016年初超过2900万。

“由于目前房产和股市受到紧缩的影响会比较明显,资金可能会再次寻找比如固定收益类的产品,另外黄金价格受国际市场的影响较大,对国内紧缩并不敏感。”肖磊指出,“更主要的是,紧缩的其中一个原因就是通胀预期走高,而黄金受欢迎的程度跟通胀预期往往成正比。”

“从更长远的角度讲,资金成本只能是越来越低,阶段性投资可以参考利率周期,但长线投资主要还得判断资产本身的价值。”肖磊指出。

【股市】

蓝筹股或受挫 很难看见牛市

付少琪对记者表示,“变相加息”会通过两个途径影响股市:一是资金面上,股市里面有相当多的拆借资金,这些钱的成本提高;二是以蓝筹股为主的分红**为主的个股投资。

“蓝筹股投资价值会有所降低,周五**个交易日,蓝筹股出现了一定的下跌,这个跟货币政策有一定关联,因为蓝筹股本身成长性比较低,主要是在分红**,参考市场利率,类似于债券。”付少琪解释。

付少琪指出,“变相加息”对楼市、债市等市场影响会更明显,股市相对弱一些。

“总体来看,股市不会有逆周期太过的表现。”他表示,“加息周期,我们很难看到一个牛市;而降息周期则很有可能是利好股市,如2014年降息之后,股市也是出现了一波行情。”

【债券】

交易员:“上半年不用干了”

央行上调公开市场利率,机构对未来流动性收紧的预期,让国债期货价格反应剧烈。2月3日,在央行上调利率操作公布后,国债期货市场大跌,盘中一度跌破1%,截至收盘,十年期主力合约T1706报93.495,跌0.982%,五年期主力合约1703报98.745,跌0.22%。

面对这种压力,甚至有债券交易员在朋友圈中评论,“上半年不用干了。”

北京大学经济学院金融系副主任吕随启告诉新京报记者,“债券市场就像一个水池,流动性就是注入水池的水,如果流动性收紧,水量减少,那水池的水位必然下降,也就是债券的价格会下降。”

对于此次央行变相“加息”对债券市场的影响,中信证券首席固收研究员明明称,“政策利率上调将使得市场-基准利率利差收窄,基准利率的引导作用进一步加强,中短期政策利率的全面上调也意味着长端利率会被继续推升。”债市整体将呈现持续波动且振幅扩大的态势。

方正证券宏观分析师杨为敩团队认为,债券市场在节后的利空可能会发酵。节后大量资金到期后,央行可能还会在公开市场操作上进一步收紧,以控制当前金融风险及通胀风险,这可能会引致收益率的进一步上行,因此,债市远未到抄底时机,降久期降杠杆仍然必要,类现金资产可以适度配置。

【私募】

私募从业者“看好资金流向股市”

广州万隆认为,在消息面上,外围全球股市普跌;央行全线上调逆回购中标利率,变相“加息”。加之,原本过节期间没有重大利好,资金的回流就不可能一蹴而就,多种因素使得消息面整体偏空,自然使盘面低迷。不过,虽然短期央行去杠杆的意图明显,但纵观全年,大盘仍有企稳震荡向上的可能。

兴业证券策略团队认为,节后现金回流将为银行间提供流动性,虽然央行也将在公开市场对冲式回笼,但短期内整体流动性环境将趋于稳定;新一批IPO募资规模继续下滑。节前一周的反弹,指数虽然上涨但参与度不高,成交量缩至低位,随着节后投资者参与“红包行情”的积极性提升,将推动行情继续。

而上海一家私募负责人则告诉新京报记者,“在债券市场走熊,房地产泡沫被调控的情况下,股市实际上处于投资洼地,我认为下半年资金回流A股市场的可能性较大。”

【趋势】

经济基本面或不支持全面收紧

对于央行是否进入加息周期,市场存在一定分歧。

“一个基本判断是经济增速是上行还是下行阶段。”李迅雷撰文提出。而去年GDP全年报6.7——已是近年连续探底,李迅雷认为,今年核心要点是守住“稳增长”和“防风险”的两条底线,而连续加息会导致资产泡沫的破灭,触发系统性风险。

部分业内人士看来,房价就是存在“资产泡沫”的领域之一。李迅雷拿今年的中央经济工作会议的说法表示,会议提出了要“去杠杆”,但未提到“去泡沫”。

“现在的经济复苏是比较慢的,但相对表现是比较脆弱的,在这种背景下要去真正的加息基本是不可能的。”赵锡军持类似观点。

付少琪指出,节前投放了大量的资金,一周超万亿的净投放,在节后就到了正回购的周期,暂停逆回购是正常的操作之一,未来整个资金链不会太紧。

不过,多位业内人士同意,央行未来虽然将坚持中性稳健的货币政策,但在部分时段略微偏紧,依据实体经济的发展情况,更加“审慎”。

【投资策略】

投资优先考虑黄金

在货币政策收紧的背景下,方正证券首席经济学家任泽平认为,加息周期推荐黄金和股市结构性机会,利空房地产、部分商品和债券。

任泽平团队认为,展望2017年,预计年中经济将在需求侧二次探底,但供给出清,呈“新5%比旧8%好”现象。政策从稳增长转向防风险和促改革。股市从水牛转向业绩牛,没有指数级机会,但结构性机会比较多,围绕业绩和改革两大主线展开。债市去杠杆,2季度前后可能有交易性机会。房价将调整到2017年底-2018年。人民币短期企稳但仍然高估。美元回调利好黄金。

“而在加息周期下,我们对大类资产的推荐顺序是:黄金>股市中的业绩和改革受益板块>供给出清的商品>现金>债券>房地产链上的周期品>房地产。”

【评论】

提利率助稳汇“大利好”

春节后**个工作日,央行就“撸起袖子加油干”,一口气提升了逆回购和SLF(常备借贷便利)利率。尤其是SLF隔夜利率,一次上调35个基点,让各界颇感意外。

央行“变相加息”当然有诸多复杂考量因素,例如中国经济呈现缓中趋稳、稳中向好的态势,市场对经济探底的担忧逐渐缓解;抑制资产泡沫;推动金融去杠杆;防止可能出现通货膨胀等等。

但笔者认为,央行“加息”主要意图还是在稳定人民币汇率,2017年中国经济**风险来源于外部,即美联储加息所导致包括我国在内的新兴经济**的资本大量外流,只要把牢人民币汇率这一2017年中国经济“定盘星”,从短期看,对房市、股市、债市、大宗商品价格等存在一定的“利空”,但长期来看却是“稳中求进”的“利好”。

从去年以来,美国非农就业等数据使得美联储加息预期一再升温,旧金山联储主席Williams在上周五称,今年加息三次是“合理的猜测”,称有部分依据支持今年3月加息,所有FOMC会议都有可能采取行动。美联储铁杆鸽派高官CharlesEvans也称,不排除今年三次加息的可能,并且预计美国会加快经济增长。

美元加息可能会引发国际资本向美国流动,导致资本流出国的货币金融混乱,如出现被动加息、货币紧缩等,干扰其正常经济运行及经济增长,一些外汇储备不足的**可能发生债务危机。因而,美联储日益高涨的加息预期对中国外汇政策、货币政策构成不小的挑战。

实际上,对于资本外流导致外汇储备下降,央行早就未雨绸缪。央行采取了一系列“宽进严出”的政策。

*近一段时间,为了保持适度的流动性,央行投放的流动性规模很大(即“放水”),有可能对人民币汇率产生一定的压力,央行给市场利率适度“加息”,相当于提升了人民币的内在价值,有助于稳定内外利差,减缓资本外流,从而实现人民币汇率的短期稳定。

央行“加息式放水”后,舆论普遍对房市、股市、债市等持“悲观”态度,甚至做出了“地产凛冬将至”“商品高处不胜寒”等预测。但我们看待问题的眼光应放更长远一些、放更宽广些,美联储加息带来的金融风险和经济风险,才是2017年*需要防范的、也是*为重要的风险。“倾巢之下,岂有完卵”?在这个意义上,股市、房市、债市眼前的“小利空”要比以后的**动好得多。两害相权取其轻,只要外汇储备保住了,人民币汇率这个2017年中国经济的“定盘星”把牢了,就是**的“利好”。这也是央行未雨绸缪进行“加息式放水”的初衷。 □盘和林(中国财政科学研究院应用经济学博士后)

本版采写/新京报记者 宓迪 王全浩

(申明:本文为转载,仅为更好地传播信息,别无他用,如涉及侵权,请尽快与我们联系删除,谢谢!)

购房群已有456位群友在热聊,申请入群

购房群已有456位群友在热聊,申请入群