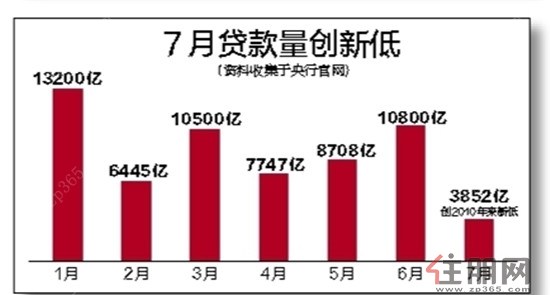

央行昨日公布的7月份金融统计数据报告和社会融资规模统计数据报告显示,人民币贷款增加3852亿元,同比少增3145亿元,环比下降6成,创2010年来新低。人民币存款减少1.98万亿元,同比多减1.73万亿元。对此,在数据发布不久后,央行有关部门负责人对此进行了解读。

该负责人表示,7月份金融数据的回落,与基数效应、今年6月份“冲高”较多以及数据本身的季节性波动等有关,深入分析的结果显示,货币信贷和社会融资规模增长仍处在合理区间,货币政策“总量稳定、结构优化”的取向并没有改变。

存款大幅减少是导致贷款创新低的主因

从人民币贷款看,一是今年6月份新增贷款大幅冲高至1.08万亿元,7月份的季节性回落就较去年更为明显。历史上7月份历来是“小月”,2004年、2005年7月份贷款还曾出现过净下降。今年6、7两月合并来看,平均每月新增贷款仍有7000多亿元。二是在“三期叠加”、经济运行面临一定下行压力以及房地产市场正在调整的背景下,有效贷款需求没有过去那么旺盛,6月份贷款大幅冲高消耗了较多的高质量贷款项目储备,金融机构需要一些时间来补充。三是7月份存款季节性下降较多,存贷比有所上升,金融机构相应调整贷款的投放进度。四是商业银行不良贷款率已连续11个季度上升,信贷资产质量管控压力有所加大,金融机构贷款投放,特别是对一些信用风险集中暴露的地区和领域的贷款投放更为谨慎。

从人民币存款看,一是历来就有非常明显的季末冲高、下季初回落的规律,今年6月份存款增加3.79万亿元,同比大幅多增2.19万亿元,7月份存款季节性回落也就相对多一些。二是近期由于理财、基于互联网的货币市场基金等快速发展,企业、居民存款与金融机构存款之间在季末季初转换更加频繁,进一步加大了一般存款的季节性时点波动。初步估计,7月份银行理财等资产管理产品分流存款约1.6万亿元,若与一般存款合并计算,存款的波动性就会明显减小。三是近期A股行情回暖,7月中下旬又有近10家公司启动IPO,也分流了部分一般存款,其中证券公司客户保证金增加约3000亿元。

存贷款下滑是短期因素,长期来看对A股影响不大

由融资困难也在一定程度上考验了当前流动性宽松上涨的逻辑。不过也需要看到,当前信贷下滑并不是央行收紧货币政策所致,而是因为各家商业银行自身的惜贷行为。在目前的稳增长的大格局之下,中央以及相关监管层不会允许信贷成为经济增长的瓶颈。从目前政策面看来,8月初的国务会议就直指融资难问题,政策性银行直接投放、信贷证券化化解银行忧虑。未来信贷规模有望恢复,宽松预期并没有被完全破坏。

传导到A股层面上,既然推动本轮上涨的流动性宽松增量资金入场的逻辑预期没有被破坏。那么之前的长线看涨判断就没有改变。只不过利空消息与大盘短线高位恰巧同时出现,部分短线获利资金逃才造成了跳水走势,短期内出现震荡分化的可能性较大。

因此在对应策略上,只要前期的看涨逻辑没有被破坏,投资者不必担大盘展开大幅度下跌,而是区别对待个股。在震荡洗盘过程中,继续减持那些与改革转型方向相背、已经有较大涨幅的板块个股;同时趁回调之机,寻找那些真正受益改革红利、未来有望成为增量资金入市争夺焦点、被产业资本所顾及个股的再次上车机会。

预计8月份,每天新增贷款300-500亿元

上述央行有关负责人还表示,目前来看,进入8月上旬后,贷款基本上每天保持着300-500亿元的增量,预计未来货币信贷和社会融资规模仍会保持平稳增长态势。下一步,央行将继续实施稳健的货币政策,既保持定力又主动作为,适时适度预调微调,增强调控的预见性、针对性和有效性,继续为经济结构调整与转型升级营造稳定的货币金融环境。

对此,各专家也有不同观点。海通表示,7月货币融资大跳水,预示货币宽松料将延续,近期或有降息可能。中金认为,货币信贷数据明显逊于预期,但尚未完全破坏经济复苏动能,不意味着经济开始萎缩。民生证券认为,7月金融数据大幅低于预期,主因融资需求低迷,金融机构风险偏好下降,实体经济无法承受政策收紧,预计定向宽松继续。银河证券认为,这个数据和之前四大行的数据相吻合,而票据融资增加,应该是**银行通过票据融资冲量,否则7月新增贷款的量可能更少。

7月贷款量创新低 (资料收集于央行官网)李云

(综合央行官网、网易财经、广州万隆、新浪财经)

银行资金紧张 给生活和投资带来哪些影响

■资金紧缺货基和互联网理财收益提高

■银行为了吸收存款或提高理财产品收益

■利空重资产的行业和个股

(主要包括:银行、地产、基建、石油等行业)

■小微企业去别的地方融资,如网贷平台

■银行外的票据、债权、信托等收益提高

■市民从银行拿到房贷、车贷、消费贷难度加大

购房群已有456位群友在热聊,申请入群

购房群已有456位群友在热聊,申请入群